Som den mest åpne og handelsorienterte regionen i verden har de økonomiske konsekvensene vært betydelige, med tysk og britisk økonomi på grensen til resesjon.

Selv om vi ser gode muligheter for en forsiktig bedring gjennom 2020, er det også faremomenter som kan utsette vendepunktet. Fordi industrien var sektoren som ble svekket først i den nåværende økonomiske nedturen, kan det også være her kilden til neste opptur ligger.

I dagens skriftlige lapskaus oppsummeres hva som har gått galt i europeisk og tysk industri, hva som kan gi et positivt vendepunkt og hva som gjøre vondt verre.

Anders Johansen

Sjefstrateg i Danske Bank Norge

Ukesoppsummering:

- Oslo Børs (%): Oslo Børs +3,3 | Europa +1,9 | USA +0,9 | Emerging Markets +0,4

- Positive signaler fra forhandlingene mellom USA og Kina – en «mini-avtale» kan realiseres.

- Mulighet for Brexit-avtale mellom UK og EU i siste liten, men eventuell enighet mellom partene vil ha liten betydning med mindre avtalen godkjennes i det britiske parlamentet.

- Seksti prosent av globale sentralbanker kuttet renten i tredje kvartal – høyeste andel siden finanskrisen og skyldes svakere global vekst og dempet prisvekst.

- Den amerikanske sentralbanken vil gjenoppta kjøp av statssertifikater for å tilføre likviditet til de amerikanske bankene og det amerikanske pengemarkedet.

- Stemningen blant amerikanske småbedrifter falt til laveste nivå siden tidlig 2017, men er fortsatt preget av optimisme til tross for tariffer og svakere global/amerikansk økonomi.

- Britisk detaljhandelsvekst i september var den svakeste siden statistikken ble etablert i 1995.

- Stemningen blant europeiske investorer falt til laveste nivå siden 2013 – til tross for at den europeiske sentralbanken nylig lanserte en omfattende ny stimulansepakke

- Etter at antallet børsnoterte selskaper i USA har falt fra 8.000 i 1996 til 4.400 i dag, er det nå flere børsnoterte virksomheter i Kina, hvor antallet (4.800) er tidoblet over de siste 20 årene.

Hva har gått galt?

En nylig studie fra den europeiske sentralbanken tilsier at fallet i industriproduksjon i Eurosonen skyldes handelskrigen, men også regionale forhold. Mens svakere vekst i global handel og generell usikkerhet knyttet til handelskonflikten var viktigste driver gjennom store deler av 2018, har nasjonale forhold og da i særdeleshet nedgangen i tysk økonomi, faktisk vært viktigere i år.

I Tyskland har bilindustrien vært den desidert største negative impulsen, også fordi sektoren er av så stor betydning for tysk økonomi i sin helhet. Sammen med lavere aktivitet innen farmasi forklarer bilsektoren (utgjør ¼ av samlet industriproduksjon) om lag to tredjedeler av oppbremsingen i samlet industriproduksjon i Tyskland. Det må likevel sies at det er negative vekstbidrag fra de aller fleste deler av tysk industri i øyeblikket.

Håp for bilindustrien?

Overgangen til rutiner for testing og godkjenning av nye bilmodeller i henhold til nye utslippskrav, utløste et fall i tysk bilproduksjon på over tjue prosent midtveis i 2018. Siden den gang har flaskehalsene løst seg opp, uten at dette har gitt høyere produksjon.

Ikke bare var årene i forkant preget av svært høy salgsvekst, som uansett ikke hadde vært bærekraftig, men med diesel-forbud i flere tyske byer og endrede preferanser blant forbrukere – i retning av elektriske og/eller hybrid-baserte biler – ble motvinden for sterk og etterspørselen for svak etter de tradisjonelle bilmodellene.

Volkswagen, Daimler (Mercedes) og BMW har ikke vært blant produsentene lengst fremme i løypa med hensyn til utvikling av modeller med elektriske drivlinjer, selv om de nå er i full gang med å tilpasse sine forretningsmodeller.

Nysalget av biler i Tyskland har faktisk vært rimelig bra siden første kvartal i år, med eksempelvis atten prosent årlig salgsvekst nå i august. Samtidig er lagrene av usolgte biler redusert og samlet sett burde dette tale for økt produksjon fremover. Likevel indikerer svært svake eksportforventninger begrenset potensial for vesentlig bedring for tysk bilproduksjon selv inn i 2020 slik vi ser det.

Smitte til andre sektorer

Med hensyn til at bilindustrien trolig vil slite en stund til er det samtidig tegn til svekkelse i andre sektorer. Nedgangen i fremstilling av metallprodukter og elektriske komponenter har begge sin opprinnelse i lavere etterspørsel fra nettopp bilindustrien, og har blitt forsterket av et svakere globalt handelsklima og lavere global etterspørsel. Ettersom vi ikke forventer kortsiktig innhenting i bilsektoren eller snarlig løsning på handelsutfordringene, tror vi de negative bidragene til tysk og europeisk økonomi vil vedvare, og kanskje også forsterkes fremover.

Moderat bedring i sikte, men høy risiko for skuffelser

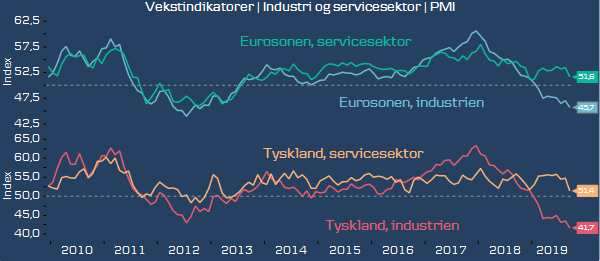

Dette er definitivt utfordrende tider og vi tror situasjonen for industrien i Tyskland og Eurosonen forøvrig vil bli verre før den blir bedre. Innkjøpssjefsindeksen for industrisektoren i regionen (PMI) var på 45,7 indekspoeng i september – det laveste nivået siden gjeldskrisen 2012. PMI-indeksene indikerer økonomisk ekspansjon på nivåer over femti, og kontraksjon på nivåer under femti.

Vi tror nevnte indeks for eurosonen vil stabiliseres på rundt 45 poeng i fjerde kvartal i år. Gjennom 2020 tror vi industrien og PMI vil bedres gradvis, understøttet av noe høyere bilproduksjon, økt aktivitet i farmasiindustrien og positive ringvirkninger fra høyere industriaktivitet i kinesisk økonomi.

Når det er sagt gjenstår fortsatt et antall risikomomenter. Den nylige innføringen av tariffer mellom USA og EU er ikke akkurat noen mirakelkur for fornyet optimisme, og selv om omfanget av importrestriksjoner er begrenset fra amerikansk side, vil de ramme fransk økonomi hardest – landet som så langt har klart seg relativt sett godt i økonomisk forstand.

Ytterligere eskalering av amerikanske tariffer mot EU og/eller Kina, en kaotisk Brexit og/eller ytterligere oppbremsing i global økonomi er derfor ting som kan utløse en enda mer alvorlig situasjon i europeisk og tysk økonomi. Omvendt vil en løsning på handelsuro og en ryddig Brexit kunne gi en etterlengtet positiv impuls.

Fortsatt sterk servicesektor

I EU utgjør industrien i underkant av en 25 prosent av BNP, mens servicesektoren representerer nær 75 prosent. I Tyskland er bidragene henholdsvis 28 prosent og 61 prosent. Med andre ord er ikke resesjonslignende tilstander i industrien ensbetydende med fullstendig krise i økonomien som helhet. PMI-indeksene for servicesektoren i Eurosonen og Tyskland var på 51,5 poeng i september – begge på nivåer som indikerer fremgang.

Det må likevel påpekes at også signalet for servicesektoren har blitt gradvis svakere – med en nedgang fra 57 indekspoeng i januar 2018. Den relative styrken i servicesektoren er knyttet til fremgangen i arbeidsmarkedene – der arbeidsledighetsraten i Eurosonen nå er på 7,4 prosent, som er laveste nivå siden mars 2008. I Tyskland er ledighetsraten på fem prosent, som er nær rekordlavt.

Det er likevel verdt å merke seg at sysselsettingssignalene fra PMI-indeksene, samlet sett for industrien og servicesektoren, har falt markant og lå forrige måned på 51,4 for eurosonen og 50,6 indekspoeng i Tyskland – nær grensen til å varsle avtagende jobbvekst. Stemningen blant forbrukerne er fortsatt gjennomgående på høye nivåer, men dog noe lavere enn toppnivåene i 2017/2018.

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.