Strateg: På sikt vil aksjene overleve Trumps handelskrig

Eskaleringen av handelskrigen mellom USA og Kina har effektivt bremset årets oppgang i de globale aksjemarkedene, men selv om usikkerheten er stor i øyeblikket, ser vi fortsatt bra avkastningspotensial i aksjer på litt lengre sikt.

Alt gikk på skinner for aksjemarkedene i 2019, fram til Donald Trump den 5. mai grep telefonen sin og sendte en tweet om nye, forhøyede tollsatser på kinesiske varer. Ifølge den amerikanske presidenten hadde Kina trukket seg fra tidligere løfter i forhandlingene, og han ønsket å legge ytterligere press på kineserne.

På et øyeblikk snudde stemningen i finansmarkedene fra harmoni til usikkerhet – og der har vi befunnet oss siden. Midt i en orkan, der aksjekursene har steget og falt i takt med de siste utspillene fra kineserne og amerikanerne. Samtidig har usikkerheten fått ytterligere næring av faktorer som spenningen mellom Iran og USA, en potensiell oppblussing av handelskonflikten mellom USA og Europa og en bunke skuffende økonomiske nøkkeltall. Som om dette ikke var nok har Trump nylig truet med tariffer også mot Mexico dersom landet ikke begrenser immigrasjonen til USA.

I løpet av mai har vi derfor også opplevd mange dramatiske overskrifter i media, betydelige aksjesvingninger og fallende renter, fordi investorene har søkt ly i obligasjonsmarkedene. Med andre ord hersker det en utbredt krisestemning – men hvor ille er det reelt sett når det kommer til stykket?

— Orkaner har den egenskapen at de er forbigående, og når vindkastene etter hvert legger seg, forventer vi at aksjer fortsatt vil by på de mest attraktive avkastningsmulighetene.

Christian Lie,

seniorstrateg i Danske Bank

Dette viser avkastningstallene

Fram til Donald Trumps famøse tweet hadde de globale aksjekursene steget med nesten 17 % i år, og siden da har de falt med ca. 6 % (regnet i lokal valuta). Markedsuroen har dermed hatt en moderat negativ effekt på årets avkastning og den helt store stormen har så langt uteblitt. Orkaner har dessuten

den egenskapen at de er forbigående, og når vindkastene etter hvert legger seg, forventer vi at aksjer fortsatt vil by på de mest attraktive avkastningsmulighetene. Derfor opprettholder vi en liten overvekt av aksjer i porteføljene våre, og tilsvarende undervekt av obligasjoner.

Samtidig er det verdt å huske siste kvartal av 2018, da himmel og jord var i bevegelse i finansmarkedene og investorene fryktet det verste. Allerede noen få måneder inn i 2019 hadde vi innhentet det tapte og så framover med fornyet optimisme, og dette illustrerer hvor raskt markedsstemningen kan snu når orkanen ebber ut.

Hva kan trekke opp aksjekursene?

- ØKONOMISKE NØKKELTALL: De økonomiske nøkkeltallene har periodevis bedret seg gjennom 2019, men den vedvarende trusselen om eskalerende handelskrig er i ferd med å dempe optimismen i næringslivet generelt, og i industrien spesielt. En avklaring på konflikten mellom USA og Kina er trolig en forutsetning for at vekstoptimisme på ny skal bli en positiv markedsdriver.

- STERKE FORBRUKERE: Utsiktene for forbrukerne ser solide ut, siden arbeidsledigheten fortsetter med å falle i USA og Europa og lønningene stiger – men ikke nok til å forårsake inflasjonsproblemer.

- GOD BALANSE I VEKSTEN: Vi nyter godt av en økonomisk vekst som er relativt sterk, men ikke så sterk at sentralbankene øker rentene – og etter vårt syn er dette et gunstig økonomisk klima for aksjer. Bedriftene drar nytte av lave renter, og investorene trenger ikke å bekymre seg om stigende renter.

- RO RUNDT RENTEØKNINGER: Vi forventer ingen renteøkninger fra sentralbankene i Europa og USA i løpet av de kommende 12 månedene. Tvert imot er det utsikter til en ny runde med pengepolitiske stimuli fra den

europeiske sentralbanken i form av såkalte TLTRO-lån, som er lån med gunstige vilkår til bankene. Vi tror også sannsynligheten for rentekutt i USA er stigende.

- LAVE LANGE RENTER: Eskaleringen av handelskrigen har fått investorer til å søke mot trygge havner i obligasjoner, noe som bidrar til å holde de lange rentene (10 års sikt) på et lavt nivå i Europa og USA. Dette gagner økonomien, som er i godt gjenge, men uten å fyre på alle sylindere.

- ØKONOMISKE STIMULI I KINA: Eskaleringen av handelskrigen kan føre til at myndighetene i Kina vil stimulere økonomien ytterligere for å holde veksten stabil. Der de tidligere hovedsakelig stimulerte via investeringer i infrastruktur, fokuserer de nå i økende grad på å stimulere det innenlandske forbruket. Dette er et ledd i omstillingen av økonomien til å bli mer forbrukerdrevet.

- MULIGHET FOR OVERRASKELSER: Med beherskede forventninger til selskapenes inntjeningsvekst i resten av 2019, finnes det gode muligheter for positive overraskelser hvis den økonomiske veksten skulle opprettholde framgangen.

Og hva kan trekke ned?

- TØFFERE TAK I HANDELSKRIGEN: Handelskrigen kan vise seg å bli verre før den blir bedre, og dette er for øyeblikket den største risikoen for økonomien og finansmarkedene. Både amerikanerne og kineserne ønsker å presse flere innrømmelser ut av motparten, og fordi USA har utvidet konflikten til å omfatte kinesiske teknologiselskaper, har tillitsforholdet og forhandlingsklimaet forverret seg. Videre eskalering kan gi både negative økonomiske konsekvenser gjennom tariffer, samt gjennom dempet optimisme blant bedrifter og husholdninger.

- ANDRE POLITISKE RISIKOMOMENTER: Handelskrigen er bare ett av de nåværende politiske usikkerhetsmomentene. For eksempel kan handelskonflikten mellom USA og Europa blusse opp, og brexit kan igjen bli et aktuelt tema når vi nærmer oss den nye fristen for brexit i oktober i år. I tillegg kommer økte spenninger mellom Iran og USA.

- FORNYET FRYKT FOR RESESJON: Vi befinner oss i den sene fasen av den økonomiske oppgangsperioden, og dette kan – som i perioder av 2018 – utløse nye bølger av nervøsitet rundt når oppgangen vil være over og den neste resesjonen banker på døren.

Investorene reagerer som forventet

Det er helt naturlig at eskaleringen av handelskrigen mellom USA og Kina skaper usikkerhet og tilbakefall i aksjekursene. Forventningen om en nært forestående handelsavtale har vært en av drivkreftene bak aksjestigningene i 2019.

Det er imidlertid viktig å huske at dette bare er én av brikkene i totalbildet. Aksjekursene har også fått medvind fra sentralbankene i Europa og USA – som har skjøvet de neste renteøkningene et godt stykke inn i framtiden – samt fra myndighetenes økonomiske stimuli i Kina og flere gode selskapsresultater.

Totalbildet er derfor etter vårt syn på fortsatt mer positivt enn negativt for de neste tolv månedene. Det er imidlertid ingen tvil om at bildet på kort sikt er mer uklart enn for en måned siden.

— Begge landene lider under konflikten, så vårt hovedscenario er fortsatt at de klarer å bli enige om en fornuftig avtale i løpet av andre halvår.

Det kan bli verre før det blir bedre

Siden amerikanerne i mai økte tollen fra 10 til 25 % på kinesiske eksportvarer for 200 milliarder dollar, har kineserne også økt tollen til 25 % på amerikanske varer for 60 milliarder dollar, og vi risikerer flere aggressive tiltak fra partene før det blir bedre. Konflikten har utviklet seg til å omfatte også teknologisektoren, hvor USA blokkerer kinesiske teknologiselskapers tilgang til amerikanske komponenter, mens mange amerikanske virksomheter opplever større utfordringer

med sine forretninger i Kina. Kina på sin side har truet med å begrense eksporten av sjeldne jordmetaller og vil etterforske transportselskapet FedEx. Kanskje må situasjonen må bli verre også i finansmarkedene før amerikanerne og kineserne blir villige til å komme med de nødvendige innrømmelsene.

Jo lenger en avtale trekker ut, desto mer kan usikkerheten forplante seg i den globale veksten og markedsstemningen. Forhandlingene ser for øyeblikket ut til å stå på vent, og kanskje må vi vente til nærmere G20-toppmøtet i Japan i slutten av juni før de to partene føler seg presset tilbake til forhandlingsbordet. Det er fortsatt muligheter for at Donald Trump og den kinesiske presidenten Xi Jinping vil møtes og diskutere handel under G20-møtet.

Begge landene lider imidlertid under konflikten, så vårt hovedscenario er fortsatt at de klarer å bli enige om en fornuftig avtale i løpet av andre halvår. Dette hovedscenariet bidrar til at vi fortsatt ser verdi i aksjemarkedene det neste året og opprettholder en moderat overvekt av aksjer.

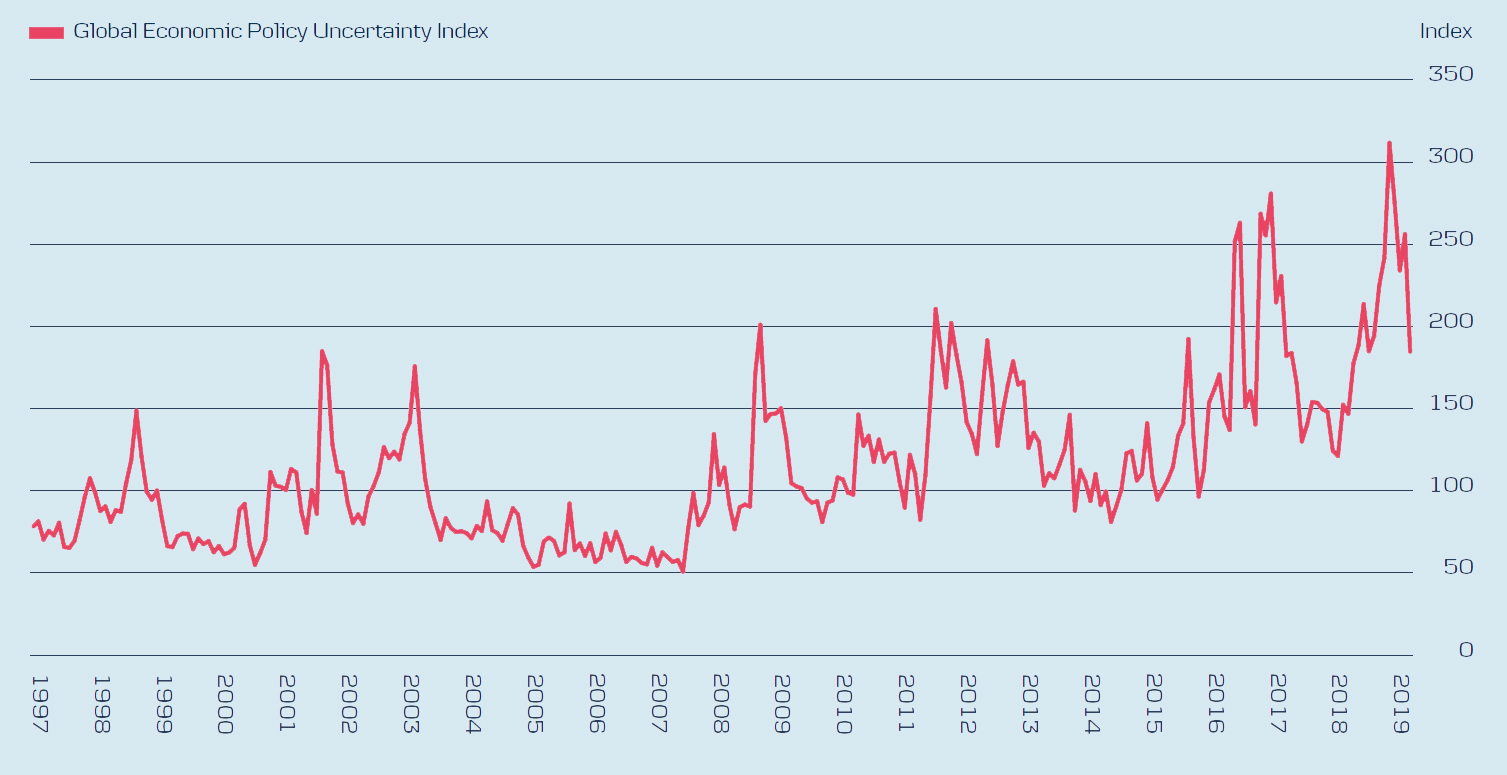

Den globale økonomisk-politiske usikkerheten kan stige ytterligere

Den globale usikkerheten nådde nylig rekordhøyt nivå. Det viser en indeks over økonomisk-politisk usikkerhet – den såkalte Global Economic Policy Uncertainty Index. Muligheten er likevel til stede for at situasjonen tilspisser seg ytterligere i takt med den eskalerende konflikten mellom USA og Kina. Usikkerhetsindeksen utarbeides av en rekke økonomer og studenter fra den amerikanske universitetsverdenen og er basert på hvor mye utvalgte medier skriver om økonomisk-politisk usikkerhet. Indeksen går tilbake til begynnelsen av 1997, og den har aldri vært så høy som de siste seks månedene – ikke engang under finanskrisen i 2008-2009 eller den europeiske gjeldskrisen noen år senere.

— Alt i alt ser vi flere faktorer som trekker i positiv retning enn i negativ for aksjekursene, selv om det på kort sikt er betydelig risiko for fortsatte kurssvingninger.

Potensielle drivkrefter for aksjekursene

Så lenge handelskrigen står på, øker det også sannsynligheten for en fortsatt ekspansiv pengepolitikk fra sentralbankene. Inflasjonen er under kontroll, og det er vanskelig å forestille seg pengepolitiske innstramninger så lenge handelskonflikten er uavklart. I tillegg kan den oppblussende usikkerheten få de kinesiske myndighetene til å stimulere økonomien ytterligere for å kompensere for de negative effektene av handelskrigen.

Hvis vi ser på bedriftenes rapporterte inntjening, har den generelt overrasket på den positive siden i årets første kvartal, og denne trenden kan fortsette hvis den globale veksten forblir intakt. Hvis handelskrigen derimot trekker i langdrag, vil det definitivt ramme økonomien og bedriftenes inntjening.

Forventer 4-7 % i avkastning

Alt i alt ser vi flere faktorer som trekker i positiv retning enn i negativ for aksjekursene, selv om det på kort sikt er betydelig risiko for fortsatte kurssvingninger. Vi forventer at globale aksjer vil gi en avkastning på 4-7 % i løpet av de kommende 12 månedene, og forventningen om fortsatt lave renter i lengre tid bidrar ytterligere til å gjøre obligasjoner mindre attraktive enn aksjer.

Obligasjoner bør imidlertid fortsatt utgjøre en viktig komponent i porteføljen, ettersom de bidrar til å gi mer stabilitet – og dette er en ettertraktet egenskap, ikke minst i urolige tider som nå.

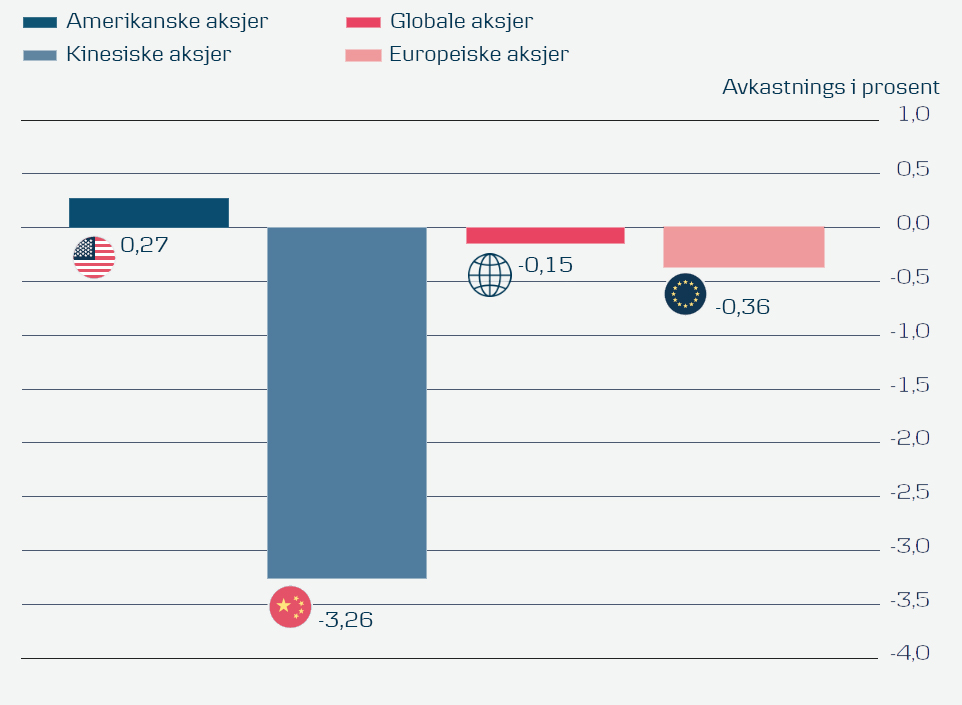

Eskalering av handelskrigen rammer spesielt kinesiske aksjer

Siden januar 2018 har vi tolv ganger sett nyheter om eskalering av amerikanernes handelskrig med omverdenen, og da i særdeleshet Kina, og i gjennomsnitt har de kinesiske aksjene blitt rammet mye hardere enn de amerikanske i løpet av de påfølgende 20 handelsdagene. Der kinesiske aksjer i gjennomsnitt har falt med 3,3 %, har de amerikanske faktisk steget med 0,3 %.