Avkastningsmuligheter og risikoer i skyggen av coronakrisen

Selv om det er svært stor usikkerhet rundt hvordan økonomien vil utvikle seg videre, mener vi ikke at det for øyeblikket er en riktig strategi å være altfor negativ og forsiktig med investeringene sine. Først kom coronaviruset og førte til nedstenging av store deler av verdensøkonomien, raskt etterfulgt av enorme økonomiske hjelpepakker fra politikere og sentralbanker.

Der viruset utløste panikk og store kursfall i finansmarkedene, bidro hjelpepakkene til en delvis gjenreisning. Vi har nå trått inn i fasen med en gradvis gjenåpning av økonomier over hele verden, og dette har bidratt til å løfte kursene på aksjer og andre risikable aktiva ytterligere. Det betyr imidlertid på ingen måte at ting nå er som før coronakrisen. Den økonomiske aktiviteten er fortsatt hardt rammet, og de generelle forventningene til selskapenes inntjening i år har stupt. Og etter de siste månedenes rekyl i finansmarkedene, der investorene har priset inn både de store hjelpepakkene og forventede gjenåpninger av økonomiene i aksjekursene, kan man godt si at vi har lagt det enkleste bak oss.

Fra nå av vil det sannsynligvis kreve betydelige framskritt både når det gjelder økonomien og coronaviruset hvis vi skal se ytterligere markante kursøkninger. Samtidig er det stor usikkerhet rundt hvor økonomien vil være om noen få måneder, for ikke å snakke om et halvt eller helt år fram i tid. Økonomene har snart ikke ord igjen for å beskrive alle de forskjellige mulige framtidsscenarioene.

— Fra nå av vil det sannsynligvis kreve betydelige framskritt både når det gjelder økonomien og coronaviruset hvis vi skal se ytterligere markante kursøkninger.

Christian Lie,

seniorstrateg i Danske Bank

Forventer aksjekursstigninger på litt lengre sikt

Det er denne usikkerheten vi må navigere i som investorer og prøve å få mest mulig ut av – men vi mener ikke at det for øyeblikket er en riktig strategi å være altfor negativ og forsiktig med investeringene sine. Det er ingen tvil om at vi gradvis vil få se en bedring av den økonomiske aktiviteten i takt med gjenåpningen av økonomier rundt om i verden, og selv om investorene til en viss grad har tatt gledene på forskudd, forventer vi likevel god avkastning fra aksjer på litt lengre sikt, etter hvert som den økonomiske gjenreisningen gradvis materialiserer seg.Samtidig er det viktig å huske at coronakrisen, i motsetning til for eksempel finanskrisen, ikke ble utløst av en dypere strukturell krise som bunner i store økonomiske ubalanser og krever en smertefull periode med økonomiske tilpasninger. Selv om coronaviruset har rammet økonomien ekstremt hardt, er det sannsynligvis av en mer midlertidig karakter.

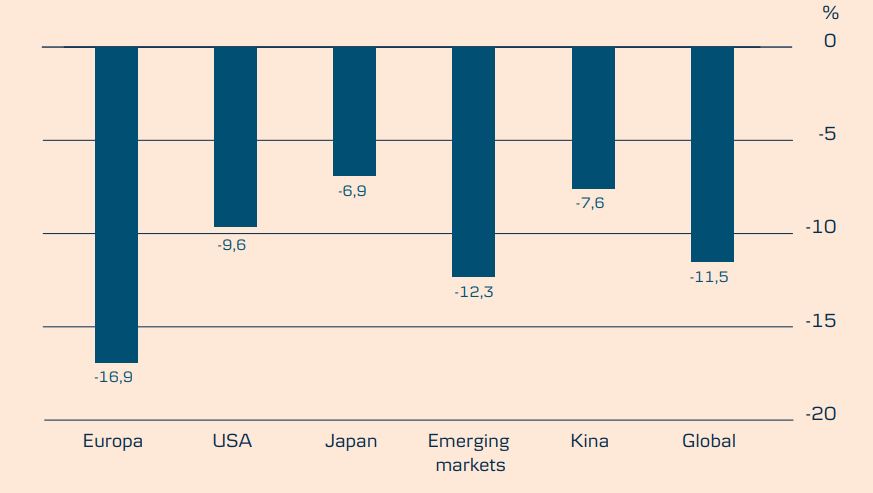

Avkastning fra aksjer under coronakrisen

Siden globale aksjer toppet 19. februar i år.

------------------------------------------------------------------------------------------------------------------------------------------------------

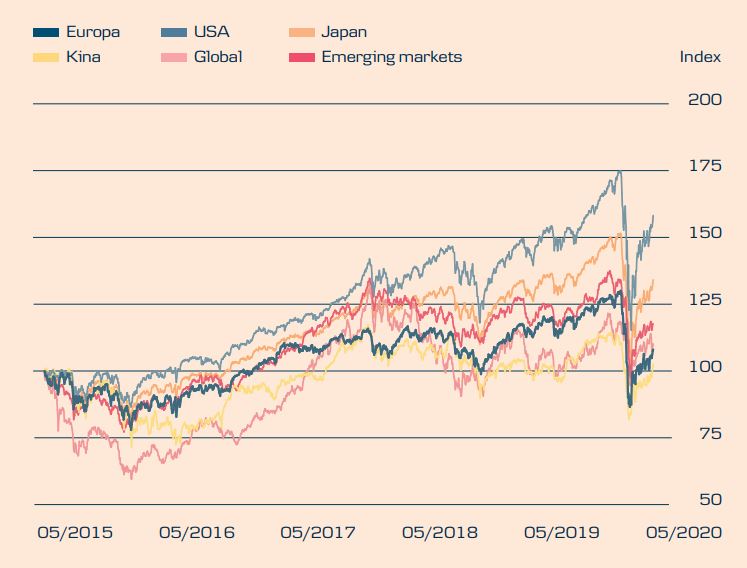

5 års akkumulert avkastning

Amerikanske aksjer har utviklet seg klart best de siste fem årene, og europeiske aksjer dårligst.

Kilde: Macrobond, data for MSCI-indeks, totalavkastning, lokal valuta. Utregnet per 27.5.2020.

Politikerne og sentralbankene har dessuten handlet raskere og med mer omfattende tiltak enn under finanskrisen, og dette kan bidra til å gjenopplive økonomien raskere, samt å få mange av de de nye arbeidsledige tilbake i jobb. Forsiktig optimisme er veien videre Alt i alt gir det oss en velbegrunnet tro på at vi kan unngå en langvarig økonomisk resesjon, og selv om det garantert vil komme nye perioder med tilbakefall, forventer vi en avkastning fra globale aksjer i området 2-6 prosent på 12 måneders sikt. Derfor har vi en overvekt i aksjer – dvs. at vi har en høyere andel av aksjer i porteføljene våre enn vi forventer å ha på lengre sikt – mens vi har en tilsvarende undervekt av obligasjoner.

Kineserne har vært blant de første til å gjenåpne økonomien sin etter

Kineserne har vært blant de første til å gjenåpne økonomien sin ettercoronaviruset – og kinesiske aksjer har vært blant dem som har falt minst under coronakrisen.

Vi er imidlertid ikke blinde for den store økonomiske usikkerheten som råder for øyeblikket, og vi har derfor bareen moderat overvekt av aksjer. Først og fremst må man huske at finansmarkedene alltid ligger i forkant av den økonomiske utviklingen, noe som betyr at de betydelige stigningene i aksjekursene siden bunnen 23. mars allerede gjenspeiler en forventning om gjenåpning av samfunn og økt økonomisk aktivitet de kommende månedene. Det er likevel en særdeles stor usikkerhet rundt hvor rask og kraftig den økonomiske oppgangen vil bli, og samtidig er det fare for en ny bølge med spredning av coronaviruset. Ser man på selskapenes inntjening i 2020, er også den forbundet med stor usikkerhet, og som investor er det derfor vanskelig å vurdere om aksjekursfallene siden markedstoppen i februar i rimelig grad reflekterer nedgangen i inntjening.

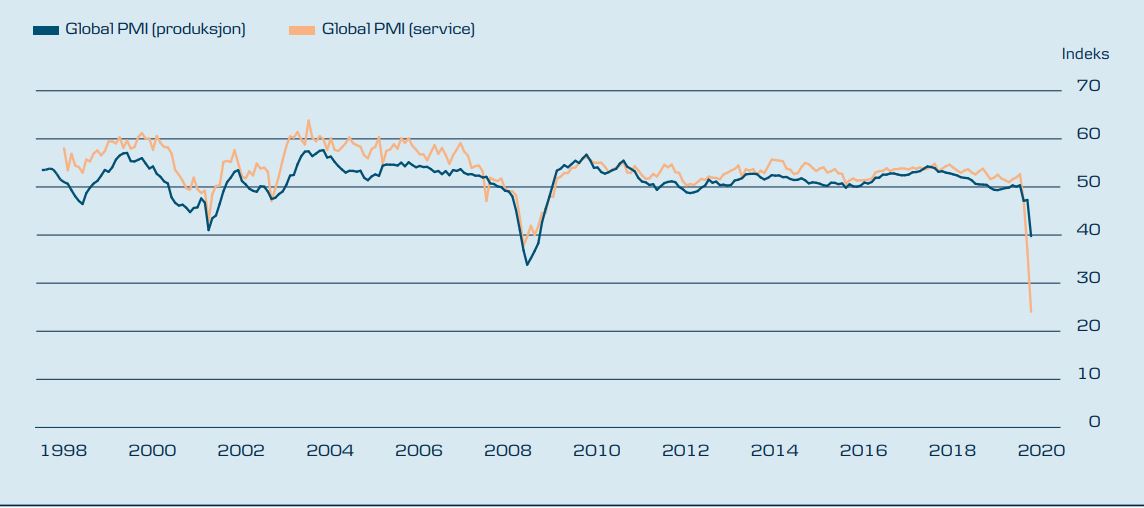

Kollaps i bedriftstilliten viser coronakrisens intensitet

De økonomiske tillitsindikatorene (PMI) er vanligvis viktige nøkkeltall for å lodde stemningen og vekstutsiktene for den globale økonomien. Verdier over 50 indikerer at et flertall ser framgang, mens verdier under 50 indikerer tilbakegang. Som grafen viser, har coronakrisen rammet den globale bedriftstilliten med voldsom kraft, både på produksjonssiden og spesielt på servicesiden av økonomien.

Kilde: Macrobond 25.05.2020

Handelskrig og Brexit kan blusse opp

Det er også betydelige politiske risikomomenter som kompliserer bildet og kan utløse markedsuro: I USA må Donald Trump – ikke minst i et valgår – skyve fra seg ansvaret for coronakrisen og den eksplosive økningen i arbeidsledigheten i landet. Her ser vi et «blame game», der han gir kineserne skylden og har antydet muligheten for nye handelsrestriksjoner for å straffe kineserne for pandemien. Samtidig gir pandemien ham større politisk støtte til å forfølge agendaen om å skjerme avansert amerikansk teknologi fra kineserne og sikre at USA fastholder sin globale IT-dominans. Etter vår mening har dette vært den viktigste underliggende drivkraften bak handelskrigen mellom USA og Kina og øker risikoen for en ny oppblussing av konflikten ytterligere. Imidlertid forventer vi at det foreløpig vil bli med begrensede tiltak og trusler, fordi ingen av landene egentlig har råd til en større opptrapping av handelskrigen på nåværende tidspunkt. Men selvfølgelig er det en risiko man må være klar over.

Faktorer som kan løfte aksjekursene ytterligere

Raskere økonomisk gjenoppretting enn forventet

I et best case-scenario gjenåpnes økonomiene relativt raskt og effektivt, uten at det blir større tilbakefall når det gjelder spredning av coronaviruset. Dersom privatforbruket og næringsinvesteringene kommer i gang igjen kan dette sette ytterligere fart i den økonomiske aktiviteten og selskapenes inntjening. Dermed kan bedrifts- og forbrukertilliten rettes opp raskere enn forventet. Totalt sett vil dette gi grobunn for solid aksjekursoppgang. Hvis vi får se enda mer markante framskritt i utviklingen av en vaksine mot eller effektiv behandling av coronaviruset, kan økningene få ytterligere medvind.

Sakte, men stabil gjenoppretting av økonomien

Selv en langsommere økonomisk gjenoppretting kan gagne aksjekursene. Hvis de økonomiske tallene gradvis viser framgang uten å avvike for mye fra forventningene,

kan det fjerne noe av den store usikkerheten rundt den økonomiske veksten og selskapenes inntjening som er der for øyeblikket – og mindre usikkerhet er alltid positiv

for aksjekursene.

Mindre sårbare selskaper enn fryktet

De beste aksjene i år har vært de hvor selskapenes forretningsmodeller bare har blitt påvirket i begrenset omfang av coronaviruset – eller kanskje til og med blitt

positivt påvirket. Fortsetter disse selskapene å levere gode resultater, kan det bidra til bedre investorstemning. Det samme gjelder hvis coronakrisen resulterer i færre konkurser enn fryktet.

Ytterligere økonomiske stimuli

Regjeringer og sentralbanker har lansert store finans- og pengepolitiske lettelser for å støtte økonomiene gjennom coronakrisen – men de kan gjøre mer. I USA har det blant annet vært snakk om store investeringer i infrastruktur, mens de europeiske regjeringene og EU kan øke de

finanspolitiske stimuliene og har flere konkrete initiativer på trappene, med fokus på blant annet det grønne skiftet. Hvis vi ser på den amerikanske sentralbanken, har den – regnet i prosent – ikke skrudd opp obligasjonskjøpene like raskt og aggressivt som under finanskrisen, så også her kan det potensielt gjøres mer for å støtte den globale økonomien og dermed også finansmarkedene hvis det skulle bli nødvendig.

Investorer har kontanter i bakhånd

Data for institusjonelle investorer (fra Bank of America Merrill Lynch) viser at de for øyeblikket har en veldig høy andel av midlene sine i kontanter i forhold til gjennomsnittet for de siste tiårene – og også en høyere kontantandel enn under finanskrisen. Dette er ikke så overraskende, gitt den store usikkerheten vi ser for øyeblikket, og det gir investorene ekstra spillerom til å kjøpe seg opp i aksjer – også i tilfelle det skjer tilbakefall i aksjemarkedene, noe de kan anse som en kjøpsmulighet.

Brexit spøker i kulissene igjen

I Europa forventer vi at usikkerheten rundt Brexit vil øke i tiden framover. Britene vil endelig forlate EU innen utgangen av 2020, når den nåværende overgangsperioden utløper, men coronakrisen har i enda større grad komplisert forhandlingene om de framtidige samarbeidsvilkårene mellom EU og Storbritannia.

Hvis ikke den nødvendige framgangen oppnås i forhandlingene, må partene bli enige om å forlenge overgangsperioden senest innen utgangen av juni, men den britiske statsministeren Boris Johnson har hittil avvist denne muligheten kontant. Det utgjør dermed en betydelig risiko for en såkalt hard Brexit ved årsskiftet, der britene kutter båndene til EU uten å ha en handelsavtale på plass – og dette er et skrekkscenario for både selskaper og finansmarkeder.

Italienske gjeldsproblemer

Coronakrisen har fornyet fokuset på den anstrengte gjeldssituasjonen i spesielt Italia, der den store regningen for coronakrisen nå øker statsgjelden ytterligere og finansieringskostnadene – dvs. rentene – har steget. Avkastningspotensialet fra statsobligasjoner er er lavt. Imidlertid er det også forhold som kan trekke i positiv retning for finansmarkedene, for eksempel et medisinsk gjennombrudd rundt behandling av eller vaksinasjon mot coronaviruset, og/eller at økonomien i beste fall kommer tilbake til et normalt nivå før forventet.

Faktorer som kan føre til nye kursfall

Økonomisk gjenoppretting trekker ut

I worst case-scenarioet trekker gjenopprettingen av den globale økonomien i langdrag, fordi coronakrisen har satt dypere spor i økonomien enn forventet. Den raskt økende arbeidsledigheten, spesielt i USA, kan vise seg å ha en mer langvarig effekt på veksten og selskapenes inntjening enn ventet, og det samme gjelder hvis den økonomiske og politiske usikkerheten gjør selskapene tilbakeholdne med å foreta nye investeringer.

Det negative scenarioet kan få ytterligere næring hvis det kommer en ny bølge av coronasmitte når økonomiene åpnes opp rundt om i verden, eller hvis det tar veldig lang tid å finne en vaksine eller effektiv medisinsk behandling mot viruset. I USA har sentralbanksjef Jerome Powell uttalt at den amerikanske økonomien kanskje ikke kommer tilbake med full styrke før vi har en vaksine mot coronaviruset – og hvis dette stemmer, kan det ta lang tid før det skjer en fullstendig gjenoppretting av den globale økonomien.

Politiske risikoer blusser opp

Som vi har beskrevet mer detaljert i hovedteksten på de foregående sidene, utgjør både Brexit og handelskrigen mellom USA og Kina politiske risikomomenter som ligger

og ulmer og kan ta fyr. Vi har sett tidligere hvordan spesielt handelskrigen kan ha negativ innvirkning på de globale aksjemarkedene.

Prisingen gjør investorene nervøse

Kombinasjonen av stigende aksjekurser siden bunnen 23. mars og fallende forventninger til selskapenes inntjening det kommende året har ført til at prisingen av aksjer

ikke lenger ser billig ut. Dette kan få investorene til å holde tilbake investeringene til prisingen ser mer gunstig ut. Investorene har imidlertid den utfordringen at de særdeles lave rentene ikke umiddelbart gjør obligasjoner til et spesielt attraktivt alternativ.

Går tom for økonomiske stimuli

Hvis coronakrisen trekker i langdrag eller utvikler seg til det verre, har hverken politikerne eller sentralbankene ubegrensede mengder ammunisjon til å stimulere

økonomien. De statlige hjelpepakkene har allerede ført til markant stigende gjeldsnivåer for mange land rundt om i verden, og selv om sentralbankene i ytterligere grad kan øke oppkjøpene av obligasjoner, vil effekten på et tidspunkt avta.

Den amerikanske sentralbanken har allerede senket renten til 0 % og har hittil uttrykt et forbehold mot negative renter slik vi kjenner det fra Europa, selv om noen markedsaktører anser det som en mulighet. Det kan derfor bli en vanskelig balansegang for politikere og sentralbanker å signalisere at de står parat til å støtte økonomien ytterligere hvis det trengs og samtidig ikke love for mye. Samtidig kan feil kunngjøringer på feil tidspunkt føre til usikkerhet og kursfall i aksjemarkedene.

Til tross for rekylen de siste månedene, ligger globale aksjekurser fortsatt godt under nivået før coronakrisen, og summen av alle disse forskjellige faktorene betyr at vi samlet sett er forsiktige optimister med moderat overvekt av aksjer. Vi mener at potensialet til aksjer på litt lengre sikt mer enn veier opp for de kortsiktige risikoene, og samtidig er avkastningspotensialet fra spesielt statsobligasjoner særdeles begrenset.

På den ene siden befinner rentene seg nær historiske bunn-nivåer, og på den andre siden forventer vi at en gradvis bedring av økonomien og økt risikoappetitt hos investorene etter hvert vil føre til litt høyere renter og dermed fallende obligasjonskurser. På kortere sikt kan imidlertid sentralbankenes massive oppkjøp av obligasjoner forventes å holde rentene nede, og til tross for den beskjedne forventede avkastningen fra de sikreste obligasjonstypene, har de fortsatt en verdifull funksjon i porteføljen, der de øker stabiliteten til den samlede avkastningen. Dette har vi som kjent senest sett verdien av under coronakrisen.

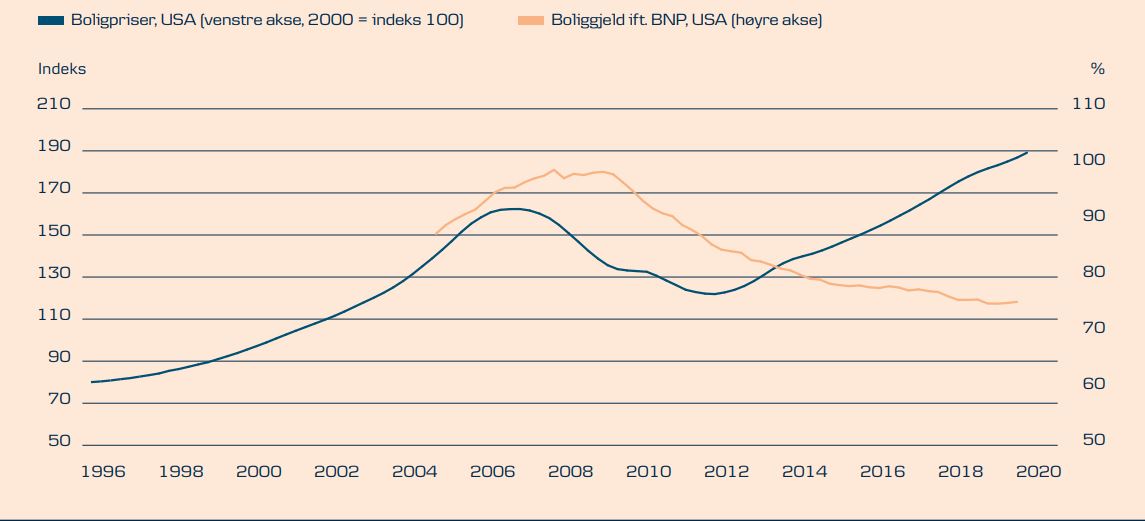

Det amerikanske boligmarkedet er mer robust i dag

Finanskrisen var stort sett et resultat av en dypere strukturell krise i det amerikanske boligmarkedet, der det ble utstedt altfor mange dårlige boliglån. Til sammenligning ser bildet langt sunnere ut i dag, der gjeldsgraden er mye lavere sett i forhold til det samlede amerikanske bruttonasjonalproduktet, BNP.

Kilde: Macrobond 25.05.2020

Regional allokering: Her ser vi størst avkastningspotensial

Overvekt: Amerikanske aksjer

Overvekt: Amerikanske aksjer

Attraktiv sammensetning av sektorer

Selv om amerikanske aksjer har klart seg bedre gjennom coronakrisen enn globale aksjer, forventer vi fortsatt at de vil levere meravkastning i tiden som kommer. Under coronakrisen har politikerne i USA vist større og mer resolutt handlekraft enn mange andre steder i verden, og den amerikanske sentralbanken har vært raske med å lansere historisk store hjelpepakker.

Dette bidrar til forventningen vår om at den amerikanske økonomien vekstmessig vil klare seg bedre enn de fleste andre land. Samtidig er sammensetningen av det amerikanske aksjemarkedet interessant. Blant annet utgjør sektorene IT og kommunikasjonstjenester til sammen omtrent en tredjedel av markedet, og dette er to av sektorene vi ser det mest attraktive potensialet i – i noen tilfeller forsterket av coronakrisen.

Det har blant annet økt forbrukerlysten på digital underholdning, samt selskapenes appetitt på teknologiske løsninger som gir bedre betingelser for å arbeide hjemmefra. I USA finner man også mange såkalte kvalitetsaksjer, som blant annet kjennetegnes av stabil vekst i inntjeningen og begrenset gjeld, og slike selskaper er vanligvis mer robuste i usikre tider. En sentral risiko er at økonomien gjenåpnes for raskt og vi får en ny bølge av coronaviruset.

Overvekt: Vekstmarkedsaksjer

Kina leder an med gjenåpning

Vekstmarkedsaksjer har et solid langsiktig potensial, med Kina som den største og viktigste økonomien. Kina var det første landet som stengte ned på grunn av coronaviruset, og landet var også det første til å gjenåpne. Derfor er gjenopprettingen av den økonomiske aktiviteten antagelig

kommet lenger i Kina enn andre steder.

Samtidig kan de kinesiske myndighetene om nødvendig stimulere økonomien ytterligere med både penge- og finanspolitikk, og dette kan bidra til å stabilisere vekstmarkedsaksjene. Svingninger i lokale valutaer kan potensielt gi motvind for aktiva fra vekstmarkedene, men den ekstremt ekspansive amerikanske pengepolitikken med svært lave renter gjør de høyere rentene i vekstmarkedene relativt sett mer attraktive, noe som er en støttefaktor for valutaene for disse markedene. Innenfor vekstmarkedene foretrekker vi asiatiske aksjer, der vi ser det mest attraktive vekstpotensialet og minst avhengighet av oljeeksport.

Undervekt: Europeiske aksjer

Undervekt: Europeiske aksjer

Lav vekst og politisk risiko trekker ned

På kort sikt ser vi et begrenset vekstpotensial for den europeiske økonomien. Den økonomiske aktiviteten har blitt hardere rammet enn i USA, og oppbremsingen har ført til økt lageroppbygging i den store europeiske industrisektoren. Her kan man altså forvente at det først må komme en reduksjon av varelageret før industriproduksjonen igjen kommer opp på fullt nivå.

Dette bidrar til å redusere vekstpotensialet på kort sikt. I tillegg kommer, som beskrevet i detalj på de foregående sidene, de uttalte politiske risikoene rundt Brexit, Italia og handelskrigen. Europeiske aksjer vekter relativt tungt i sykliske sektorer, og dette kan medføre at europeiske aksjer vil utvikle seg bedre enn andre markeder hvis gjenopprettingen av den globale økonomien går raskere enn forventet. Vi mener imidlertid at risikoen forbundet ved europeiske aksjer overskygger dette, så vi har i den siste tiden valgt større undervekting i europeiske aksjer.

Undervekt: Japanske aksjer

Fortsatt dempede vekstutsikter

Vi ser generelt et mindre økonomisk vekstpotensial i Japan enn i USA og vekstmarkedene. Det er en støttefaktor at den japanske sentralbanken ikke bare kjøper obligasjoner for å støtte den japanske økonomien, men også aksjer. Allikevel medfører de dempede vekstutsiktene at vi ser mer interessante alternativer andre steder, og derfor har vi fortsatt undervekt i japanske aksjer.

Innenfor den mer risikable delen av obligasjonsmarkedet ser vi det mest attraktive avkastningspotensialet i vekstmarkedsobligasjoner.

Innenfor den mer risikable delen av obligasjonsmarkedet ser vi det mest attraktive avkastningspotensialet i vekstmarkedsobligasjoner.

Obligasjoner: Her ser vi størst avkastningspotensial

Overvekt: Investment grade-obligasjoner

God middelvei i obligasjonsmarkedet

Investment grade-obligasjoner er selskapsobligasjoner med høy kredittkvalitet, og etter vårt syn er dette en interessant middelvei i obligasjonsmarkedet for øyeblikket. De tilbyr høyere rente enn statsobligasjoner – ikke minst etter at coronakrisen utvidet risikopåslagene – men har lavere risiko enn de mer risikofylte kredittobligasjonene, som f.eks. high yield-obligasjoner. Ettersom vi fremdeles ser en betydelig økonomisk usikkerhet i nær framtid, mener vi at investment grade gir den riktige balansen mellom avkastningspotensial og risiko. Derfor har vi overvekt.

Overvekt: Vekstmarkedsobligasjoner

Foretrukket aktivaklasse med høyere risiko

Selv om aktivaklassen har gitt negativ avkastning som følge av coronakrisen hittil i år, ser vi et attraktivt potensial på lengre sikt. Risikopåslagene – altså merrenten i forhold til de mest sikre statsobligasjonene – ligger etter vårt syn på et attraktivt nivå for øyeblikket, og selv om noen oljeeksporterende land er rammet av de lave oljeprisene, har aktivaklassen en god spredning over svært mange land.

Dessuten er den svært ekspansive pengepolitikken til både den europeiske og den amerikanske sentralbanken en støttefaktor for aktivaklassen, ettersom dette relativt sett – når nervøsiteten avtar i finansmarkedene – gjør vekstmarkedsobligasjoner mer attraktive for investorer som er på jakt etter god avkastning i lavrentemiljøet. De store omkostningene forbundet med coronakrisen kan føre til lavere kredittvurdering for en rekke vekstmarkeder, noe som er negativt for aktivaklassen, men etter vår mening kompenserer det økte risikopåslaget under coronakrisen for dette. Derfor er vekstmarkedsobligasjoner vår foretrukne aktivaklasse innenfor den mer risikable delen av obligasjonsmarkedet.

Undervekt: High yield-obligasjoner

Kan komme under fornyet press

High yield-obligasjoner er selskapsobligasjoner med lav kredittkvalitet, og de led store kurstap da coronakrisen kulminerte i finansmarkedene mot slutten av februar og i mars. Siden den gang har de korrigert opp en god del – etter vår vurdering som en følge av sentralbankenes støtte til obligasjonsmarkedene. Hvis den økonomiske gjenopprettingen etter coronakrisen trekker i langdrag eller konkursraten stiger, risikerer vi nye kursfall.

Samtidig skal man være klar over at det er et betydelig antall energiselskaper i high yield-segmentet, og mange av dem lider under den lave oljeprisen, som er en ytterligere risikofaktor for aktivaklassen. High yield-obligasjoner kan utvikle seg i særdeles positiv retning i perioder med stigende økonomisk vekst, men på nåværende tidspunkt ønsker vi ikke å ta altfor mye risiko i obligasjonsdelen av porteføljene våre og undervekter high yield-obligasjoner.

Undervekt: Statsobligasjoner

Lave renter – men gir stabilitet

Med usedvanlig lave renter på statsobligasjoner for øyeblikket, er det langsiktige avkastningspotensialet svært begrenset. Selv om sentralbankene med sin ekspansive pengepolitikk bidrar til å holde rentene nede og dermed støtter kursene på kort sikt, forventer vi moderate renteøkninger i takt med den gradvise gjenopprettingen av den økonomiske aktiviteten. Dette vil være ensbetydende med fallende obligasjonskurser, slik at avkastningen svekkes.

Coronavirusets virkning på den økonomiske veksten er også negativt for inflasjonsforventningene, noe som betyr at avkastningspotensialet også ser beskjedent ut for indeksobligasjoner – dvs. statsobligasjoner der renten avhenger av inflasjonsutviklingen. Imidlertid skal man ikke undervurdere verdien av statsobligasjoner som et stabiliserende element i porteføljen i usikre tider som nå. Derfor har vi, til tross for de svært lave avkastningsforventningene, bare en liten undervekt i aktivaklassen.