| Anders Johansen | Sjefstrateg Danske Bank Norge |

For det første var det da veldig stor pessimisme, og ettersom markedet på kort sikt er styrt av følelser og endringer i disse, er det en grense for hvor mye negativitet som markedet kan bære før man får endringer i retningen. Jo mer negative utsiktene er, jo mer smerte er innbakt i markedene. Da skal det ikke så mye til for å overraske positivt. Det var slik denne oppturen i markedet begynte. Ting ble gradvis litt mindre ille.

Situasjonen i Europa er blitt bedre

Spesielt i Europa var utsiktene i oktober svært bleke. Import av gass fra Russland var uaktuelt, det medførte rekordhøye energipriser, stigende inflasjon og utsikter for en veldig krevende vinter. Dermed skulle det ikke mye bedring til før markedet begynte å stige. Deretter kom gjenåpningen i Kina som er en stor handelspartner av Europa, samt mildvær og fulle gasslagre i Europa. Og dermed var markedet betydelig over bunnen i oktober.

Sentralbankene blir også viktige i 2023

I hele 2022 styrte sentralbankene mye av showet, og sjelden har rentemøtene til sentralbankene vært så tett fulgt av brede deler av investormassen. Derfor var det igjen knyttet mye interesse til onsdag og torsdag i forrige uke da det igjen var rentemøter i sentralbanken i USA og i Euroområdet. Begge overrasket markedet med å være mindre opptatt av å heve rentene fremover enn markedet hadde trodd på forhånd. Det til tross for at markedet hadde steget mye, og arbeidsledigheten fortsatt er lav. Dermed var det økende utsikter til denne «goldilocks» tilstanden som jeg kommenterte for et par uker siden.

Rentehevingene får effekt og debatten kommer til å intensiveres

Sentralbankene begynner nå å se at de kraftige rentehevingene de gjennomførte i 2022 har begynt å få effekt. I tillegg har inflasjonen i en del land falt fra de høyeste nivåene i fjor. Dermed kan sentralbankene unne seg å være litt mindre fokusert på fremtidige rentehevinger. Også i Norge har vi hevet renten mye og man kan se effektene av dette på lavere fart i økonomien. 19 januar i år holdt Fredrik Solvang i NRK en debatt med makroøkonomer i markedet, akademikere og LO om rentepolitikk. Tema var nettopp dette – om Norges Bank virkelig trenger å heve renten videre og hvorfor regjeringen må ha et så stramt budsjett - når renten er hevet mye, inflasjonen er høy og høye strømpriser bidrar til å trekke inn kjøpekraft.Ledigheten er fortsatt veldig lav i Norge og andre land

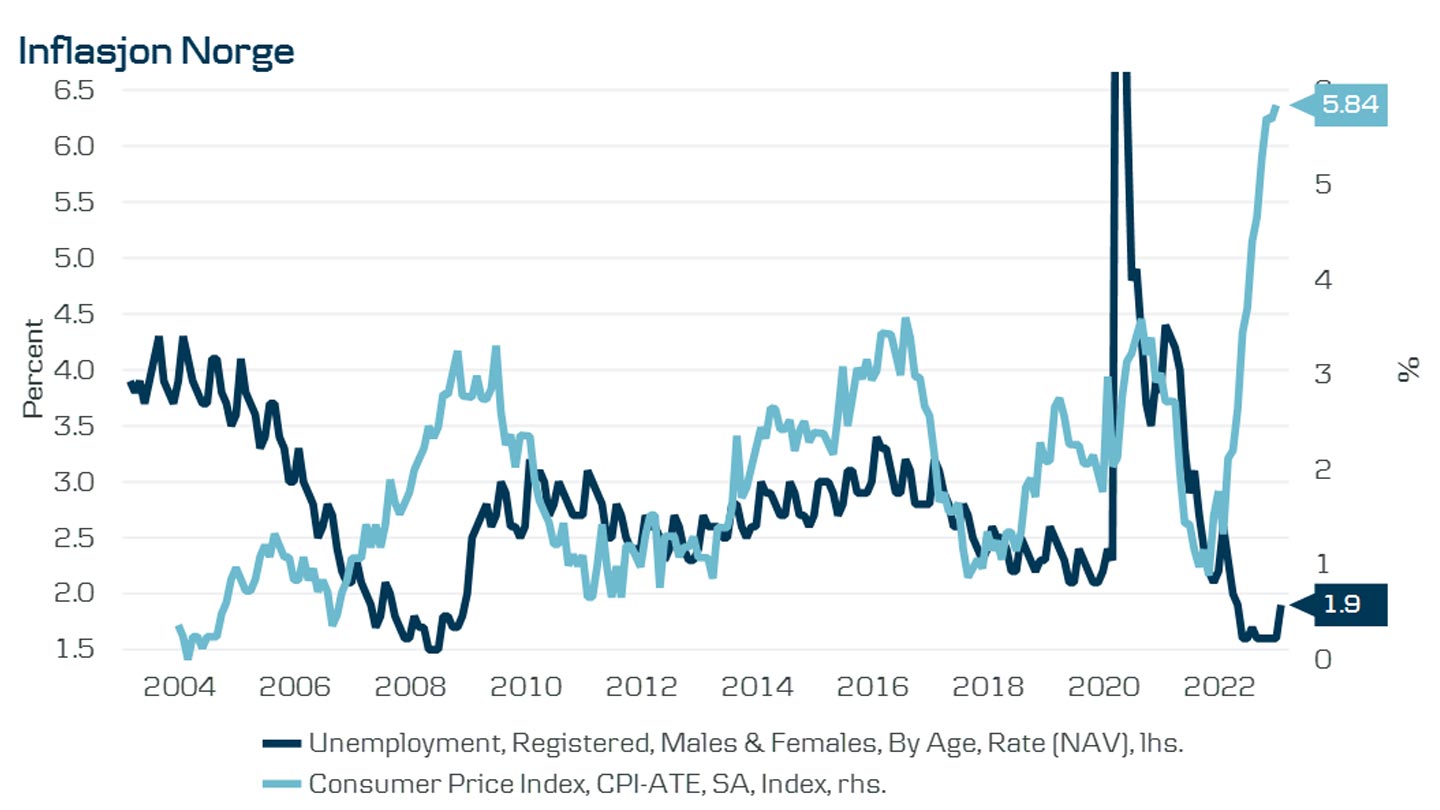

For de som ikke har sett debatten kan den anbefales. Den er tilgjengelig i NRK sin app. Jeg var også innom dette temaet i min markedskommentar 16. september i fjor. Fortsatt er det slik at ledigheten er lav både i Norge (se bilde), og i andre land, og det skal fortsatt noe til for å få inflasjonen ned mot målet på 2 %.

Bilde 1 - kjerneinflasjon og arbeidsledighet i Norge

Kilde: Macrobond og NAV

Sentralbankene sikter mot det sikre alternativet

For å forstå sentralbankenes handlemåte tror jeg det kan være lurt å stille seg spørsmålet: «Hvis jeg var sentralbanksjef, hva ville jeg gjort»? Og så må man huske at sentralbanken i Norge kun har ett virkemiddel. Varig høy inflasjon skader de svakeste i samfunnet hardest, og det er lettere for sentralbankene å sette ned rentene om de skulle stramme til for mye, enn å reetablere en tillit til en sentralbank som ikke har med å ta knekken på den høye inflasjon. Husk også, som det ble poengtert flere ganger i debatten, økonomi er samfunnsvitenskap uten muligheten til å teste ulike teorier. Dessuten er den globale økonomien veldig kompleks og den tilpasser seg hele tiden. Derfor tror jeg fortsatt flere sentralbanker kommer til å lene seg mot å heller stramme til litt for mye enn litt for lite.

Hold deg til strategien og bruk spareavtaler

Nær bunnen av markedet, 28. oktober i fjor, skrev jeg en kommentar som handlet om investeringsstrategi og spareavtaler. Selv om jeg var negativ til markedet på mellomlang sikt da, understreket jeg viktigheten av å ha en strategi og holde seg til den. Jeg understreket også hvor viktig det er å fortsette spareavtaler og på ingen måte gå helt ut av aksjemarkedet selv om jeg taktisk sett var negativ.

I ettertid har vi erfart at det er viktig å holde seg til strategien ettersom aksjemarkedet i en periode nå steget mye. Om bunnen er passer vet vi aldri før i ettertid, derfor skal man aldri selge seg helt ut uansett hvor negativ man måtte være. Taktisk allokering handler om å gjøre tilpasninger. Etter at markedet nå har steget mye, og frykten i mindre grad er priset inn, fortsetter jeg å være skeptisk på mellomlang sikt. Samtidig har vi sett at det kan komme lange perioder der markedet går i motsatt retning.

Liker norske aksjer på mellomlang sikt

Dersom jeg skulle ta feil, og sentralbankene lykkes med en myk landing og Kina fortsetter på sin gjenåpning, tror jeg energiprisene vil stige og at norske aksjefond dermed vil gjøre det godt. Grunnen er at tilbuds- og etterspørselssituasjonen i oljemarkedet i dag er veldig stram. Dersom vi skulle unngå en resesjon vil det si at etterspørselen skal stige herfra, noe tilbudssiden vil ha problemer med å kompensere for i ganske lang tid. Norske aksjer har også gjort det svakere enn mange andre markeder de siste månedene spesielt når man korrigerer for en svak norsk krone. Dermed tror jeg også norske aksjer er et godt sted å være relativt til andre markeder fremover.

Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Anders Johansen

Forvalter og makroekspert

Danske Bank Norge