Artikkel

Salg av virksomhet

Er du klar over at skattemyndighetene i noen tilfeller omklassifiserer aksjegevinst til lønn? Dette innebærer at deler av en gevinst du kanskje trodde var skattefri eller skulle vært beskattet som kapital, i stedet blir lønnsbeskattet.

Begrepet earn-out knytter seg til salg av virksomhet, og er et kjent instrument ved forhandling om pris ved salg av virksomheter. I denne artikkelen fokuserer vi kun på den skattemessige siden av earn-out, dvs. den skattemessige klassifiseringen av et salgsvederlag til lønn.

Hva er earn-out?

En earn-out avtale er en avtale om å utsette en del av en salgssum hvor den fremtidige betalingen er knyttet opp mot en eller flere på forhånd fastsatte mål. Earn-out kan utbetales som en engangssum eller som flere delbetalinger. Størrelsen på betalingen vil avhenge av den avtalte resultatoppnåelsen. Betalingen vil som utgangspunkt skattlegges som kapitalinntekt med marginalskatt på 37,84% privatpersoner og skattefritt for selskaper under fritaksmetoden.Skattemyndighetene har i flere saker omklassifiserts earn-out betalinger til lønn.

Felles for earn-out-sakene

Felles for earn-out-sakene er at det er snakk om salg av virksomhet. Det kan være overdragelse av enkeltpersonforetak, aksjer eller andeler i selskaper med deltakerfastsetting. Sakene kjennetegnes ved at:

- Vederlaget synes høyere enn hva virksomhetens verdier og inntjeningsevne kan forklare

- Selger forplikter seg til å fortsette å arbeide for virksomheten en viss tid etter overdragelsen

- Selger avstår fra å drive/ta ansettelse i konkurrerende virksomhet en viss tid

En konkret vurdering av slike faktorer kan medføre at deler av et salgsvederlag omklassifiseres til lønn. Bindinger om videre arbeid og/eller konkurranseforbud behøver ikke avtales eksplisitt. Det er tilstrekkelig at bindingene er en forutsetning.

Skattesatser (marginale) | |

| Salg av aksjer eid via holdingselskap | 0 % |

| Salg av privateide aksjer | 37,84 % |

| Salg av virksomhet (ENK) | 50,6 %1 |

| Lønn (Earn-out) | 47,4 % |

| ¹Gevinsten kan føres på G/T-konto og kan fordeles over flere år | |

Betydningen av avtalt markedslønn

I saker hvor det foreligger binding av arbeid og/eller konkurranseforbud har selger argumentert med at siden det også er avtalt markedslønn, er det ikke adgang til å omklassifisere salgsvederlaget til lønn.

Dette argumentet har selger ikke vunnet frem med ovenfor domstolene. Grunnen er at avtaler med denne type bindinger anses som såpass inngripende at det er naturlig at selger skal kompenseres for dette med et beløp som er høyere enn markedslønn i bransjen. .

Gaard/Tveit dommen

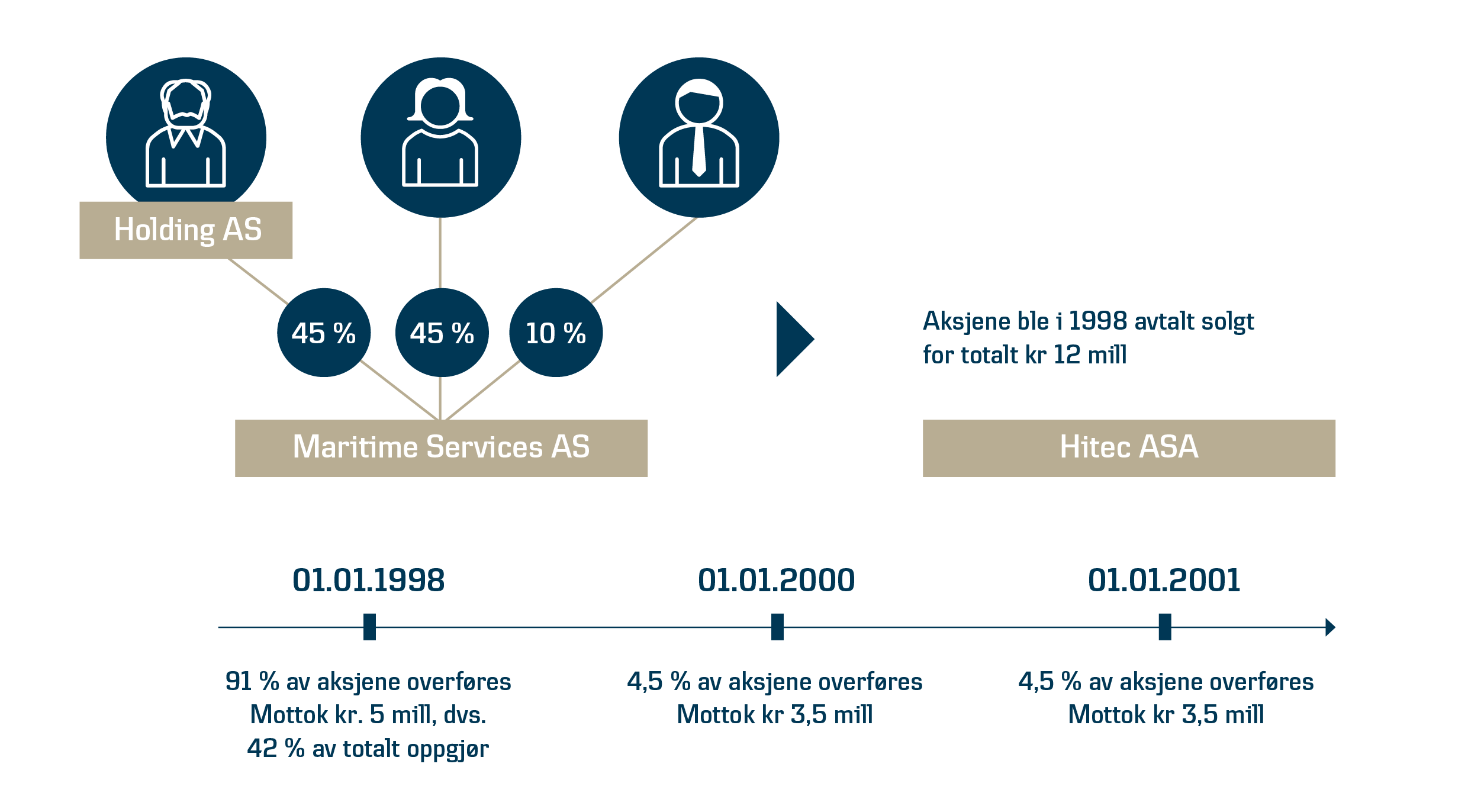

En sentral rettskilde på dette området er en Høyesterettsdom fra 2009. Det var tre aktive eiere i et selskap. Avtale om salg av aksjene ble inngått i 1998, og det totale vederlaget ble satt til kr. 12 mill. Selgerne forpliktet seg å fortsette å arbeide i virksomheten i tre år etter salget, og de avsto også fra å delta i konkurrerende virksomhet.

Vederlaget ble betalt i tre omganger; 42 % ved avtaleinngåelsen og resterende 58 % fordelt på to senere tidspunkt. De to siste delbetalingene forutsatte at selgerne var ansatte hos kjøper på utbetalingstidspunktene.

Høyesterett kom frem til at delbetalingene to og tre, totalt kr 7 mill, skulle klassifiseres som «fordel vunnet ved arbeid».

Konsekvensen av omklassifisering

Konsekvensen av omklassifisering av earn-out er utbetalingen blir beskattet som lønn, uavhengig av om selger er en privatperson eller hans holdingselskap. Tidspunktet for beskatning er ved utbetaling av vederlaget. Dette følger av «kontantprinsippet» for lønn, dvs. at beskatning skal skje når utdelingen mottas, eller på et tidligere tidspunkt da det oppsto adgang til å motta beløpet.

Hvordan redusere risiko?

For å redusere risiko for omklassifisering kan det være en fordel å prise de enkelte elementene i avtalen. Det bør synliggjøres hva som er vederlaget for hhv virksomheten/ aksjene, og hva som eventuelt skal være betaling for videre ansettelse.

Det bør også fremgå av avtalen at fremtidige utbetalinger er resultatavhengige, og ikke knyttet opp mot arbeidsplikt.

Innholdet er utarbeidet av skatteadvokater for Danske Bank og er kun ment som generell informasjon, er ikke uttømmende og erstatter ikke individuell rådgivning. Vi anbefaler at du vurderer konkrete spørsmål i samråd med ekstern advokat eller rådgiver.