Artikkel

Fritaksmetoden

Fritaksmetoden gjør at aksjeinntekter og aksjegevinster i utgangspunktet er skattefrie for aksjeselskap.

Fritaksmetoden skal forhindre kjedebeskatning, og sikrer at inntekt kun beskattes i det selskapet hvor inntekten skapes. Overskudd skal kunne flyttes oppover i en selskapsstruktur og først komme til beskatning ved utdeling til en personlig eier. På den andre side gis det ikke fradrag for tap.

Hva innebærer fritaksmetoden?

Utgangspunktet er at gevinst, uttak og utdelinger fra et selskap til et annet skattlegges som alminnelig inntekt og at tap er fradragsberettiget, satsen er 22 %.

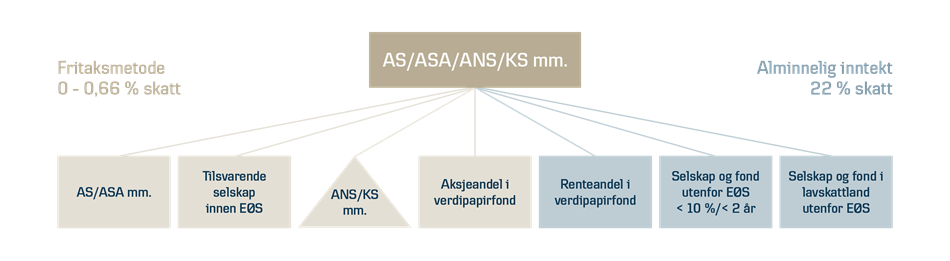

Fritaksmetoden er et unntak fra hovedregelen som innebærer at gevinst ved salg av kvalifiserende aksjer er skattefri. Utbytte/utdelinger fra kvalifiserende selskap og verdipapirfond er 97% skattefri (3 % inntektsføres). Med 22 % skatt utgjør dette en skattebelastning på 0,66 %. For selskap i skattemessig konsern, dvs. mer enn 90 % eierskap, er utbytte helt skattefritt.

Fritaksmetoden gjelder kun mellom selskap

Fritaksmetoden gjelder for norske aksjeselskap (AS/ASA) og andre enheter som bl.a. NUF, stiftelser, verdipapirfond og foreninger. I tillegg gjelder den for selskap med deltakerfastsetting, f.eks. ANS, DA, KS.

Mellom privatperson og AS/ASA gjelder aksjonærmodellen. Ved utdeling fra aksjeselskap til privat aksjonær eller ved privat aksjonærs salg av aksjer skattlegges inntekt og gevinst med 37,84 % skatt, etter skjermingsfradrag.

Mellom privatperson og ansvarlig selskap (ANS og DA)/kommanditt-selskap (KS)/indre selskap (IS) gjelder deltakermodellen. Her skattlegges også inntekt og gevinst med 37,84 % skatt, etter skjerming, for privat deltaker.

Hvilke investeringer omfattes?

Selskap i Norge og EØS

Fritaksmetoden gjelder for investeringer i norske selskap som AS, ASA, egenkapitalbevis i sparebank, samt aksjeandeler i verdipapirfond.

Den gjelder normalt også selskap skattemessig hjemmehørende (typisk hvor det ledes/forvaltes fra) i EØS som tilsvarer slike norske selskap f.eks. svensk AB, dansk A/S.

Selskap utenfor EØS

Er selskapet skattemessig hjemmehørende utenfor EØS, må man eie minst 10 % aksjer og stemmer i to år. Er selskapet skattemessig hjemmehørende i et lavskatteland utenfor EØS, gjelder ikke fritaksmetoden. Lavskatteland er enkelt fortalt land hvor det effektive skattenivå utgjør mindre enn 2/3 av det tilsvarende norske.

Selskap med deltakerfastsetting

Fritaksmetoden omfatter investeringer i selskap med deltakerfastsetting (f.eks. ANS, DA, KS, IS) og tilsvarende selskap i utlandet, uavhengig om selskapet er hjemmehørende i eller utenfor EØS. Eier selskapet aksjer må minst 90 % av aksjene omfattes av fritaksmetoden.

Børsnoterte aksjer

Et selskap kan være notert på børs i ett EØS-land (f.eks. på Oslo Børs), men være skattemessig hjemmehørende utenfor EØS. Det avgjørende i forhold til fritaksmetoden er hvor selskapet er skattemessig hjemmehørende, ikke hvor det er registret. Et selskaps ISIN viser landtilhørighet, men ikke nødvendigvis hvor det er skattemessig hjemmehørende.

Verdipapirfond

For gevinst og inntekt fra verdipapirfond er aksjeandelen omfattet av fritaksmetoden, mens renteandelen ikke er omfattet.

- For fond med mer enn 80 % aksjer gjelder fritaksmetoden fullt ut

- For fond med under 20 % aksjer gjelder ikke fritaksmetoden

- For fond med 20 % - 80 % aksjer gjelder fritaksmetoden forholds-messig knyttet til aksjeandelen

Dersom et verdipapirfond eier aksjederivater anses dette som renteandel. Fritaksmetoden gjelder derimot om et AS investerer i aksjederivater, se under.

Utenlandske verdipapirfond

Fritaksmetoden gjelder også for investeringer i verdipapirfond skattemessig hjemmehørende i EU/EØS, så lenge fondet anses reelt etablert i EU/EØS. Hvor det utenlandske verdipapirfondet eier selskaper er uten betydning for fritaksmetoden; det avgjørende er hvor verdipapirfondet er reelt etablert.

Private Equity-fond og fond som er organisert som Limited Partnership bør vurderes konkret i forhold til fritaksmetoden.

For fond skattemessig hjemmehørende utenfor EØS gjelder fritaksmetoden normalt ikke.

Aksjederivater

Fritaksmetoden gjelder for derivater med aksjer mm. som underliggende objekt, f.eks. aksjeopsjoner og tegningsretter i norske/EØS-aksjer.

Fradrag

Det gis skattemessig fradrag for løpende eierkostnader knyttet til investeringer innenfor fritaksmetoden (f.eks. forvaltningskostnad), selv om inntekter er skattefrie. Det gis derimot ikke fradrag for transaksjonskostnader knyttet til kjøp og salg av aksjer.

Utenlandsk kildeskatt

Dersom man har investert utenfor Norge kan det være trukket kildeskatt på utdelinger i landet selskapet eller verdipapirfondet er hjemmehørende. Dersom investeringen faller utenfor fritaksmetoden, kan man kreve fradrag (kredit) i norsk skatt for betalt kildeskatt. Er investeringen innenfor fritaksmetoden kan man ikke kreve fradrag i norsk skatt.