Artikkel

Eierstruktur

Det er viktig å ha fokus på eierstruktur og hvordan du organiserer din virksomhet og dine investeringer. Dette gjelder ikke bare med tanke på risiko og løpende beskatningen, men også for å posisjonere seg best mulig for et fremtidig generasjonsskifte eller ved et mulig salg.

Har du ikke ønsket eierstruktur fra før, er det som regel mulig å etablere det skattefritt. Vi anbefaler likevel at du er ute i god tid før et eierskifte.

Ulike skattemodeller

Privatpersoner og aksjeselskaper (AS) beskattes ulikt. Privatperson betaler opptil 37,8 4% skatt på aksjeinntekter, mens et AS betaler fra 0 – 22 % på aksjeinntekter.

En eierstruktur kan legges til rett for å gi økt avkasting, ved at du kan utsetter skatten og reinvestere bruttoinntekten.

Driver du personlig næringsvirksomhet (enkeltpersonforetak), skattlegges inntekt og gevinst løpende med opptil 50,6 %. Det er imidlertid mulig å gjennomføre en skattefri omdanning til AS, og dermed utsette skatten som omtalt over, se mer om skattefri omorganisering her.

Eierstruktur

Som hovedregel bør du vurdere å eie aksjer, aksjefond og driftsselskap gjennom et holdingselskap, og andre eiendeler privat. Sistnevnte gjelder særlig egen bolig og fritidseiendom, renteplasseringer mv., hvor beskatning av avkastningen vil være tilnærmet lik for AS og privatpersoner.

Ved å velge en holdingstruktur med underliggende singel purpose selskap får man fleksibilitet i en salgssituasjon og man kan spre risiko over flere selskap.

Optimal eierstruktur

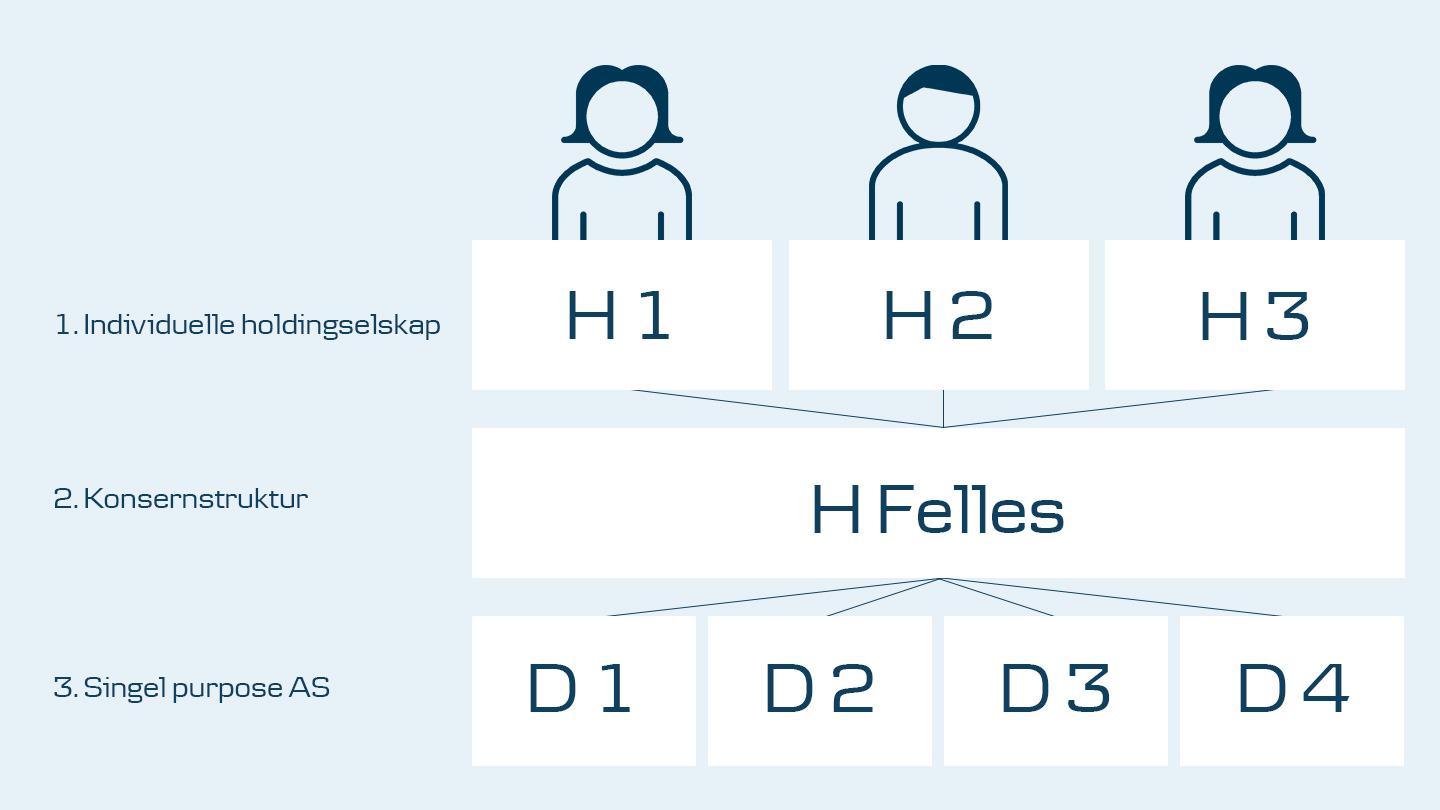

For mange av våre kunder med ulike driftsselskap eller virksomhetsområder illustrerer figuren under en potensiell fleksibel og gunstig eierstruktur.

1 - Individuelle holdingselskap

Bruk av individuelle holdingselskap gjør det mulig å utsette privat utbytteskatt (37,84 %) for aksjonærer som ikke umiddelbart har behov for midler privat. Aksjonærene kan la midlene bli værende i respektive holdingselskap, og det er kun den som har behov for penger privat som utløser utbytteskatt.

2 - Konsernstruktur

Eierskapet er samlet via et felles mellomliggende holdingselskap for skattemessig konsolidering: hvis et datterselskap går med underskudd, kan man ved å gi konsernbidrag til dette, redusere skatten i selskap som går med overskudd.

3 – Singel purpose AS

Ved salg av driftsmiddel eller virksomhetsområde betaler selskapet 22 % skatt på gevinsten. Organiserer man for eksempel virksomhet/fast eiendom i et eget "singel purpose AS" og selger aksjene, så betaler holdingselskapet 0 % skatt på gevinsten iht. fritaksmetoden, forutsatt at vilkårene ellers er oppfylt.

Etablering av eierstruktur

Å etablere holdingstruktur er enkelt ved stiftelse, men kan også gjøres i etterkant uten å utløse skatt. Det finnes flere måter å gjøre dette, men reglene om skattefri fusjon og fisjon må benyttes. De vanligste måtene er såkalt konsernfusjon og/eller dropdown–fisjon. Hvilken måte som er best for deg må vurderes konkret. De fleste slike omorganiseringer tar fra 2,5 til 3 måneder.

Skatteposisjoner

Valg av modell vil blant annet avhenge av hvilke skatteposisjoner som knytter seg til dine aksjer (f.eks. RISK, skattemessig innbetalt kapital, skjerming, m.m.). Revisor vil normalt kunne hjelpe deg med en oversikt over dette.

Generasjonsskifte

Hvem som bør være fremtidig eier, og hva som vil være riktig organisering av eierskapet er noen av de viktigste vurderingene som må gjøres i forkant av et generasjonsskifte. Holdingstruktur gjør det enklere å tilrettelegge for en delvis og styrt overføring til barn.

Foruten mulighet for utsatt beskatning gjør individuelle holdingselskap det også enklere for fremtidige generasjonsskifte hos neste generasjon, samt man kan ha ulike risikoprofiler i sine respektive holdingselskap.

Innholdet er utarbeidet av skatteadvokater for Danske Bank og er kun ment som generell informasjon, er ikke uttømmende og erstatter ikke individuell rådgivning. Vi anbefaler at du vurderer konkrete spørsmål i samråd med ekstern advokat eller rådgiver.