De aller fleste som tar opp boliglån velger det som kalles annuitetslån. Én av grunnene er forutsigbarheten det gir gjennom hele nedbetalingstiden.

Hva er annuitetslån?

Et annuitetslån er et lån der du betaler samme terminbeløp gjennom hele nedbetalingstiden – gitt at renten ikke endres. Altså betaler du samme beløp hver måned og er sikret en forutsigbar hverdag. Den første tiden betaler du nesten bare rente, og når rentedelen etter hvert reduseres så øker avdragsdelen tilsvarende.

Ved annuitetslån betaler du nesten bare rente den første tiden, og når rentedelen etter hvert reduseres så øker avdragsdelen tilsvarende.

Er du på boligjakt? Prøv boliglånskalkulatoren og se hva du kan få i boliglån.

Hvorfor velge annuitetslån?

Har du en økonomi som krever forutsigbarhet, er annuitetslån et godt lånealternativ. Da vet du alltid hvor mye du må betale hver måned, og du kan forholde deg til samme nedbetalingsbeløp over lengre perioder. De eneste gangene det vil kunne endre seg er ved renteendringer.

Er du for eksempel i starten av karrieren din, har du kanskje ikke rukket å opparbeide deg en sikker inntekt ennå. Samtidig ligger en høyere inntekt kanskje litt lenger frem i tid. Da er annuitetslån mest sannsynlig et godt valg for deg.

Vet du at inntekten din om noen år av en eller annen grunn blir lavere eller variabel, kan det hende at et serielån er det beste for deg på nåværende tidspunkt. For eksempel om du snart skal pensjonere deg. Dette fordi det er bedre for deg å betale mer nå, og mindre i slutten av nedbetalingsperioden. Når det er sagt må du vurdere hva som veier tyngst for deg i denne perioden; mindre avdrag på slutten eller forutsigbarhet.

Forskjellen mellom annuitetslån og serielån

Det som skiller annuitetslån fra serielån er hvordan avdragene og rentene blir fordelt utover nedbetalingsperioden. Med serielån er avdragsdelen den samme ved hver terminbetaling, mens renteandelen synker. Med annuitetslån blir renteandelen mindre og avdragsdelen høyere.

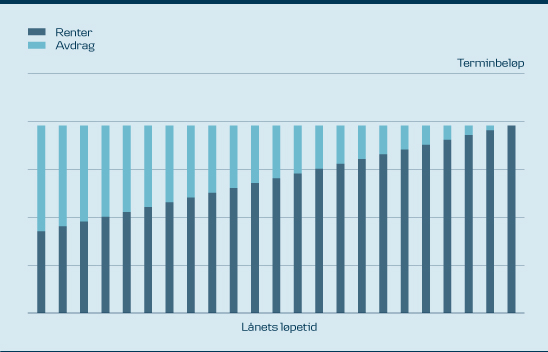

Annuitetslån

Søylene viser hvordan renter og avdrag fordeler seg ved et annuitetslån. Terminbeløpet vil være konstant, og renteandelen blir etter hvert lavere, mens avdragsdelen øker tilsvarende.

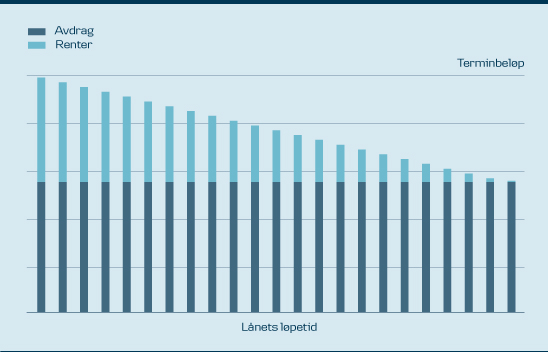

Serielån

Søylene viser hvordan renter og avdrag fordeler seg ved et serielån. Terminbeløpet vil reduseres gjennom nedbetalingstiden. Avdragsdelen er den samme gjennom hele lånets løpetid, mens rentene reduseres.

Forutsigbarhet med annuitetslån

Annuitetslån er som oftest enklere å forholde seg til på grunn av forutsigbarheten det gir. Derfor er dette også den låneformen som er standard for de som søker boliglån.

Er betingelsene like som ved et serielån, kan det med lik løpetid bli dyrere. Når du skal vurdere hva som lønner seg av de ulike lånealternativene er det lurt å sammenlikne hva du vil ende opp med å betale totalt. Det kan også være et godt alternativ å velge et annuitetslån med kortere løpetid om du har råd til å betale de månedlige beløpene som et serielån starter med.

Skulle din økonomiske situasjon endre seg kan du når som helst bytte fra annuitetslån til serielån.

Hva koster et annuitetslån?

Lurer du på hvor mye det vil koste deg å ta opp et annuitetslån? Med vår lånekalkulator kan du enkelt beregne hva boliglånet vil koste deg og hvor mye du kan låne.

Få oversikt over hvor mye du må betale – avhengig av pris, lånebeløp og nedbetalingstid.